东吴证券股份有限公司张良卫,李博韦近期对道通科技进行研究并发布了研究报告《2024年三季报点评:业绩同比高增,长期发展趋势愈发显现》,本报告对道通科技给出买入评级,当前股价为31.63元。

道通科技(688208)

投资要点

段落提要:公司发布2024年三季报,2024年前三季度收入为28.0亿元,同比+28%,扣非归母净利润4.4亿元,同比+66%;分单季度看,24Q3公司收入为9.6亿元,同比+30%,扣非归母净利润1.5亿元,同比+97%。

公司盈利能力持续同比优化,新增长趋势蓄势待发

公司产品结构不断优化,2024年前三季度公司毛利率达到55.8%,同比+1.6个百分点,三季度公司毛利率为55.0%,环比-0.9个百分点,主要系公司主动提前处理部分交流充电桩等老产品。同时公司推动内部数智化变革和组织能力建设,持续优化研发、营销服务、供应链管理等关键环节,运营效率持续优化提升,前三季度公司销售/管理/研发费用率分别同比降低2.7/0.9/1.6个百分点达13.3%/7.1%/15.6%,扣非归母净利率亦同比增加3.6个百分点达15.8%。

公司数字能源业务24年前三季度收入为5.9亿元,同比+78%,第三季度收入为7.4亿元,环比-2%;公司数字维修业务24年前三季度收入为21.8亿元,同比+20%,第三季度收入为7.4亿元,环比-1%。其中汽车诊断收入8.9亿元,同比接近持平,TPMS收入5.0亿元,同比+38%左右,ADAS收入3.0亿元,同比+35%左右,软件升级3.3亿元,同比+30%左右。

我们认为受到新老产品切换、季节性时间因素等影响,公司业务在三季度暂时进入蓄力期,并预计在四季度完成对新老产品切换,明年公司将开启新增长态势。

公司持续深耕构筑壁垒,为长期发展打下坚实基础

公司不断投入高强度研发资源,精准对接技术创新与市场需求,保持核心技术在行业内的优势地位。1)在数字维修领域,公司打造出兼容性强、覆盖面广、集成度高、更新迭代快的系列产品,依托于汽车协议及实车测试的技术资源核心优势,构建了庞大而丰富的车辆协议数据库和核心算法库,引领汽车后市场向智能化方向发展;2)在数字能源业务领域,公司已经拥有电力电子、AI、云和大数据、车桩云兼容、智能运维、EMS等核心技术护城河,能够交付端云结合的智能充电网络解决方案。凭借产品、技术、品牌、市场、服务及全球供应链等系统性优势,实现了业绩的快速增长并构筑中长期竞争壁垒。

我们认为一方面数字维修业务将为公司持续贡献利润与现金流,另一方面公司有望凭借持续布局充分享受海外新能源汽车市场发展的红利。

盈利预测与投资评级:考虑到公司正进行新老产品切换等时间节点因素,及公司新产品明年开启放量,我们将公司2024/2025/2026年预期归母净利润由6.5/7.1/9.0亿元调整为6.2/7.2/9.2亿元,维持“买入”评级。

风险提示:美国电动车渗透不及预期;美国市场需求不及预期;政策支持不及预期;公司产品扩张不及预期。

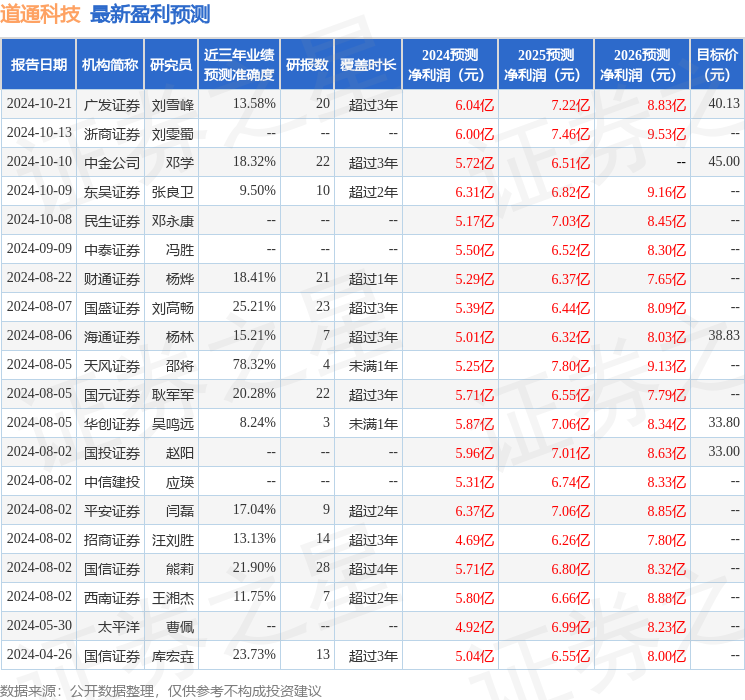

证券之星数据中心根据近三年发布的研报数据计算,天风证券(601162)邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为27.27。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为37.6。

以上内容为证券之星据公开信息整理,由智能算法生成股票如何操作杠杆,不构成投资建议。